Adesso che i fondi negoziali di previdenza integrativa, frutto dei contratti nazionali di lavoro, hanno percorso un buon tratto di strada, sembra diminuito il polverone alzato da chi aveva, evidentemente, interesse a denigrare questo strumento messo a disposizione dei lavoratori dal forte impegno delle organizzazioni sindacali confederali, la Uil in testa.

Da corriere.it

Sono i fatti a dimostrare chi aveva ragione e chi torto, nonostante i vari report, anche televisivi, che prematuramente miravano a bocciare questa forma previdenziale, resa purtroppo sempre più necessaria dal restringimento della “coperta” della previdenza pubblica.

A dimostrazione di quanto affermato ci serviremo non solo dei dati messi a disposizione da parte del Fondo Fonte, ma anche degli ultimi dati forniti dalla Covip, organo pubblico di controllo del settore, nella relazione di giugno 2017.

Le garanzie contrattuali

Gli scettici miravano soprattutto a far credere che i rendimenti della previdenza contrattuale non sarebbero stati tali da compensare o superare quanto il Tfr avrebbe reso, rimanendo in azienda ai tassi previsti dalla normativa. Ancora oggi illustri “esperti in finanza” cercano di sostenere questa tesi.

La rivalutazione del T.F.R. prevista dalla legge.

Il Tfr accantonato e` soggetto ad una rivalutazione annua, da calcolarsi al 31 dicembre di ogni anno, mediante l’applicazione di un tasso composto da una quota fissa pari all’1,5% e una quota variabile pari al 75% dell’aumento dell’indice dei prezzi al consumo per le famiglie di operai ed impiegati, accertato dall’Istat, rispetto al mese di dicembre dell’anno precedente (art. 2120 c.c.). Viene rivalutato il Tfr accantonato al 31 dicembre dell’anno precedente.

Ma le organizzazioni sindacali non sono state così sprovvedute, da non assicurare ai lavoratori che si iscrivono un “salvagente contrattuale”.

Ebbene sì, nel rinnovo dei contratti di lavoro ci si è assicurati che non ci sia in gioco solo il Tfr o il contributo dei lavoratori, ma che venga garantita una quota significativa di versamenti fatti dai datori di lavoro.

Ad esempio per i lavoratori a cui si applica il ccnl Terziario Distribuzione e Servizi (Confcommercio) è previsto un contributo dell’1,55% della retribuzione annua complessiva, assunta come base per il calcolo Tfr: un investimento collettivo e solidale sul proprio futuro! In questa maniera si azzerano i rischi legati all’impiego finanziario del proprio tfr.

Ma non solo: aderire a un fondo di previdenza integrativa negoziale è veramente conveniente.

Un esempio concreto

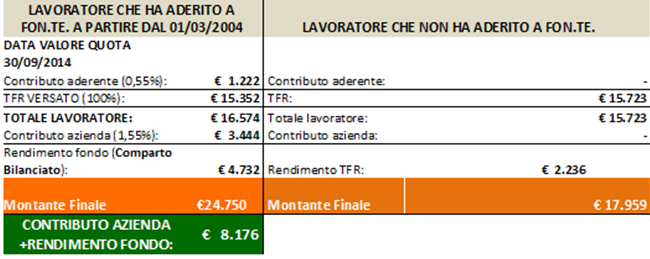

L’esempio di cui ci serviamo fa riferimento al “Fondo Fonte”, il terzo per numero di iscritti tra quelli negoziali: 205 mila a fine 2016.

-

Simulazione per dipendente “ tipo ” con il confronto tra due possibili scenari: da una parte un lavoratore che sceglie di aderire a Fon.Te. (ccnl Terziario, distribuzione e servizi (Confcommercio) ecc.) versando il contributo minimo, dall’altra un lavoratore che decide di lasciare il TFR in azienda, sulla base di uno stipendio annuale lordo di € 21.500,00 e di uno mensile lordo di € 1.536,00. [Ipotesi di flussi costanti nel tempo].

All’esempio aggiungiamo una tabella in cui abbiamo inseriti i dati forniti dalla relazione Covip: è molto semplice ed evidenzia -su un arco di lungo periodo, 10 anni-, da un lato, l’ottima performance dei Fondi pensione negoziali, dall’altra il forte contenimento di costi della loro gestione, smentendo tutte le accuse e le facili demagogie (occupazione di “posti”, sperperi ecc.). La convergenza di questi due fattori aumenta notevolmente il rendimento complessivo.

Rendimento netto medio annuo fondi pensione e tfr e costi di gestione delle diverse forme previdenziali dal 2008 al 2016.

|

Fondi Pensione Negoziali |

Fondi aperti |

PiP (1) |

Tfr in azienda |

|

|

Rendimento medio 10 anni |

3,4% |

2,9% |

3% |

2,2% |

|

Indicatore sintetico dei costi su 10 anni |

0,4% |

1,3% |

2,2% |

(1) Piani individuali pensionistici di tipo assicurativo.

Alcune prime conclusioni

Come abbiamo visto, sia pure in forma molto sintetica –per maggiori informazioni i lavoratori possono andare sul sito del Fondo pensioni relativo al contratto nazionale che viene loro applicato- ci sono ottime ragioni per aderire ai Fondi negoziali e non farsi distrarre da altre “sirene”, che peraltro spesso possono contare su reti abbastanza capillari, formate da “venditori di polizze” professionali, cosa che –ovviamente- non vale per le organizzazioni sindacali.

Certo, in questi ultimi anni, si stanno presentando diverse problematiche, che derivano da questi anni di stagnazione e di crisi, che si manifestano –ad esempio- sotto forma di richiesta di anticipi delle somme versate ai fondi o da difficoltà ad aderire, soprattutto in una fase in cui le statistiche, impietosamente, registrano nuove assunzioni per lo più a tempo determinato.

Bisognerà certo ragionare sulle percentuali di adesioni ai fondi negoziali, che comunque sono in aumento. Su questi argomenti è giusto riflettere e ragionare più a fondo.

Ne parleremo ancora, insieme con alcune proposte innovative, che vengono avanzate e si iniziano a praticare in alcuni settori produttivi.

{kind=link}